-

黑灰产外国人的身份其实老值钱了(上)

发布日期:2022-08-11 19:16 点击次数:101

信用卡,我是中国人,也可以是外国人

一提到外国人,大家脑海里一定马上会浮现出金发碧眼高鼻梁的西欧人,不不不,这就有点过于刻板印象了,在金发碧眼高鼻梁的西欧人眼里,咱们也是外国人,对于每个国家的人来说,其余国家的人都是外国人,搞清楚这个简单的概念有助于各位对后文的理解。

外国人身份其实老值钱了,朋友们!而且每个人在除自己国家之外的国家都是外国人,在这里,笔者不许你贬低自己,说自己一文不值,因为基于上文的解释,大家的身份在别国都是值钱的。

先上点高级的原理:基于世界上的国家基本上都有信用卡及征信信用,但各国的银行系统之间是不互通的,这就留下很大的漏洞可钻。还是留学生会玩儿,今天要说的一切都是起源于留学生盗刷信用卡,然后回国拒绝偿还信用卡账单,这样获得了一大笔钱但却不因为不留在此地,也不在乎征信信用,不需要偿还。

为了方便理清思路,我们称本国人所在的国家为A国,因为我们是外国人,所以我们不在乎A国对我们的各种评价,其中就包括最重要的征信信用系统评价,这也就意味着即使我们刷爆了A国发给我们的信用卡,只要我们一走了之,即使A国银行气得吹胡子瞪眼,也拿我们没有办法,这样我们就获得了一笔意外之财,而且油水颇丰。

也许有人会质疑到,一走了之?万一人家上门讨债呢?

是的,各国都有催收这没错,但不得不在此科普一个关于催收问题的常识,电催的可能性永远是高于外催的可能性,因为外催的成本太大。假设你欠了十万美元,人家来回机票催债都得三万多,你要是不在人家落地的那天马上还钱,那他等着你,在这个国家的饮食起居也得花钱吧,最后钱是收回来了,但是还没你花的多,你说值不值?人家不傻,怎么可能做这种赔本生意。再说一下电催,相信电催能跨国催到钱,并且还是在压根没想过还钱的人身上奏效的,只能说,你很傻,也很天真。

这么说吧,盗刷之后,你有腿会跑,风险指数为0;你有腿不跑,智商指数为0;如果没腿,那就别来瞎掺和了,别闹。

由于笔者是中国人,不可避免地要站在中国人的视角看问题,也请大家暂时先跟着我的视角去看问题,这里说的外国人是指中国以外世界上所有国家的国民,这里说的国人就是指中国人。基于受众的主要兴趣点,这篇先给大家介绍国人版本的盗刷信用卡。

国人版本的盗刷信用卡

1、网申版:招募和选择的都是准备回国的毕业生。

国外的信用卡普及率很高,大约在82%左右,人均持卡9张,网申在行业内也是被称为撞卡,主要是集中在美国和英国,加拿大和澳大利亚这四个地方,具体的操作手法就是购买身份信息,申请一些境外大学的留学,不需要人出国。

留学?这么高级的吗?能申请到吗?别想多了,肯定不会是常青藤名校这类的,这里申请的学校肯定要是门槛低的,难度较小的,拿招生当摇钱树的,这些特点都指向野鸡大学。

国外的野鸡大学也是有很多种的,一种是纯野鸡大学,纯野鸡说白了就是没有教育执照,单纯靠学费骗钱那种,很多银行查不到这类学校的相关信息,所以也是不会给办理信用卡的;另外一种就是类似于国内的三本,属于挂靠教育执照的,银行一看,哎,有教育执照,信用卡就麻溜的给了。由于中国的留学生群体,早期给人留下的印象就是“壕”无人性,人设立得不错,刻板印象在前,很多银行都会毫不犹豫地给他们发行信用卡,这就可以钻空子了。

网申版主要是集中发达国家的,一般需要在推特上面招募当地大学的留学生帮忙,留在外国的自然不会或者不敢这样干,否则还款期一到都待不下去了,所以招募和选择的都是准备回国的毕业生,天下没有免费的午餐,人家帮了忙,你总得给点报酬是吧,授信下来之后的分成一般是三七开,国内七,留学生是三。

2、短暂的出国:一般来说采用的都是换皮手法。

这个方法主要是集中在东欧和乌克兰这些地方,各个国家都是有自己的助学贷款或者其他各种形式的贷款,这个版本一般会找国内网贷或者赌鬼这些人来操作,他们正是“见钱眼开”的时候,一般不会抗拒,其中如果有高学历的,还可以申请研究生或者其他的形式贷款,有些国家的信用卡是不需要面签的,比如美国和法国,快递过来就可以。

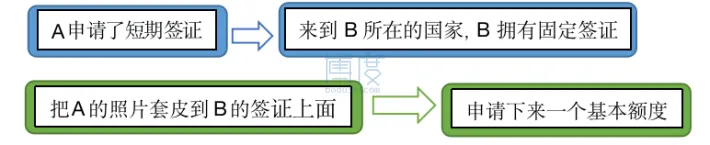

换皮手法说起来玄乎,稍微解释一下你就懂了,有点类似于“狸猫换太子”。就是让这些人去申请短期签证,然后换皮到固定签证上,之后拿着换皮的固定签证去申请信用卡,然后盗刷提现额度,最后跑路回国,最后固定签证的人可以申报盗刷,只要有证据表示笔迹不一致就可以,这一方式已经形成了一个产业链,有专业的美国律师在做这种,搞得好的,甚至银行还会反过来赔付“被盗刷”的人,殊不知贼喊捉贼。

打个比方,假设A申请了短期签证,来到拥有固定签证的B在的地方,B找人把A的照片这些套皮到B的签证上面,大家都是中国人,操作起来方便,信用卡只需要套皮工作单位的地址这些杂七杂八的东西,就可以申请下来一个基本额度,比如下来是5000,按比例一般是70%取现额度,这70%A和B再分。

这种贷款一般会在国外安排人带队,一次在一周左右,能拿到差不多20-30万美刀,大部分都是这个数字,但不一定,准备期一般是一两年,每次大概20-30人左右,准备工作比较繁杂。

3、专门针对印度的:以出售CVV毛料为主。

印度在电信诈骗这一块可是老油条了,相当发达。起源是美国或者英国的很多公司,很早之前把大量的程序设计外包给印度人做,这就留给印度相当多的便利,一般以出售CVV毛料为主。

只有cvv的单料

0.2美元

带上客户信息的料

1—2美元

(价格浮动,基本不变)

打包出售信息,基本上都是十条十条的卖,一般采用担保交易,第三方支付收取一定的手续费。盗刷信用卡属于重复利用料,但是这里不是指重复去盗刷,一般行业内的玩法是:三真一假。自己盗刷过的料,都会存起来的,夹藏往出卖,三个真料混杂着一个假料这样子。

说到这,不得不提到另一个黑产——“骡子”,即这些撸贷款的人没事会去大街上带着设备走,和国内搞电信诈骗的有几分相似,专有的机器背在身上当基站,最开始是二手车改装而来的,后面不少人发现现在的二手车市场过于发达,能够追查到购买者,就转而改成了人力,有时候还会雇佣留学生来干这个。

这种方法属于网申而且在国内做没很大风险的,一般就是改ip,将自己弄到印度那边,装印度人诈骗美国人,要求填写信息的,有自己盗刷的,也有打包出售的,这个安全而且资金投入量小,成本就是电话卡和VPN。不过这一块需要的是专业人才,这种人比较少,但是赚得很多,月入上百万也是正常的。

说完了国人版本,相信各位对其中的方式原理也已经有了一定的了解,篇幅有限,未完待续,下次我们再来聊一聊外国人版本。